Il Campo dei Miracoli e la Casa di Marzapane esistono ancora. Ma ora sono digitali.

Favole o realtà per risparmiatori e investitori?

Molti risparmiatori — non soltanto giovani o inesperti — finiscono per lasciarsi sedurre da piattaforme di trading, spesso con sede all’estero, costruite per apparire immediate, rassicuranti, perfino innocue.

All’inizio ci sono demo con soldi virtuali che sembrano quasi sempre vincenti, funzioni di copy trading che fanno apparire semplice copiare i trader migliori, notifiche e grafici che suggeriscono che il guadagno sia vicino e il rischio remoto. Poi, però, la realtà cambia tono: risultati deludenti e perdite monetarie. Talvolta persino difficoltà a uscire dalla piattaforma e a rientrare nella disponibilità delle somme residue.

È una sensazione che molti conoscono: quella che si prova davanti a un’app di trading quando si crede di aver intuito l’occasione di investimento giusta, il piccolo colpo di genio finanziario capace di trasformare un’intuizione in guadagno.

A quel punto il cervello smette di calcolare e comincia a sognare.

Collodi lo aveva descritto molti anni fa: “Appena che Pinocchio fu entrato nel letto, si addormentò a colpo e principiò a sognare. E sognando gli pareva di essere in mezzo a un campo… e questi grappoli erano carichi di zecchini d’oro che facevano zin, zin, quasi volessero dire: ‘Chi ci vuole venga a prenderci’.”

Gli zecchini tintinnano anche oggi, solo che hanno un’interfaccia mobile e un grafico in tempo reale.

Il pericolo sta nell’emozione che arriva prima. Prima di decidere, di rischiare e… di perdere. Quel piacere anticipato — il sogno del campo pieno di grappoli d’oro — può diventare più forte di qualsiasi avvertenza.

Quando l’emozione precede il giudizio

Quando immaginiamo un guadagno, la componente emotiva del giudizio tende a prendere il sopravvento. In finanza comportamentale questo fenomeno è stato descritto attraverso l’euristica dell’affetto: ciò che ci attrae tende a sembrarci meno rischioso di quanto sia davvero.

Il guadagno atteso diventa così un filtro. Le informazioni che contraddicono il sogno vengono ridimensionate o ignorate.

Non perché siamo stupidi. Perché così funziona, spesso, la mente umana.

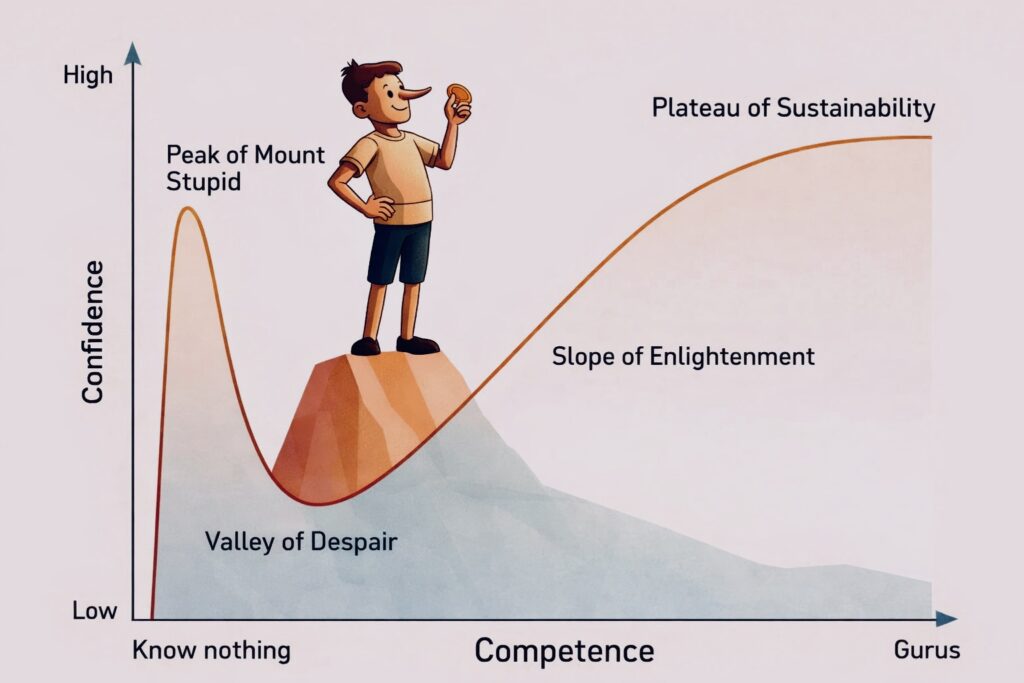

Credere di sapere

Ma prima ancora di sognare gli zecchini, Pinocchio commette un altro errore: è convinto di sapere.

Ha appena incontrato il Gatto e la Volpe, ha ascoltato la promessa di molti zecchini per ognuno dei suoi cinque, e non dubita neppure per un momento. Non verifica, non esita.

In finanza accade spesso qualcosa di simile, si sa abbastanza per agire, ma non abbastanza per dubitare. Entrano in gioco meccanismi noti: la convinzione di aver capito, la fiducia eccessiva nel proprio giudizio, la sottovalutazione di ciò che ancora non si sa.

Il riferimento al cosiddetto effetto Dunning-Kruger può aiutare a descrivere un tratto di questa dinamica. Chi ha una competenza ancora limitata, talvolta, fatica a misurare i propri limiti. Ma l’errore non nasce solo dal sapere poco. Nasce anche dal credere di aver già capito abbastanza.

Il guaio è che, quando ci si sente in cima, spesso non ci si accorge di essere solo sull’orlo.

Nel 1995 il caso del trader Nick Leeson con le sue posizioni speculative, che travolsero l’istituto inglese Barings Bank, mostrò analoghi meccanismi psicologici. Eccesso di fiducia, illusione di controllo e progressiva sottovalutazione del rischio proprio mentre aumentava. Anche il celebre conto 88888 — dentro il quale venivano occultate le perdite — con la sua sequenza semplice e ordinata ricorda quanto in finanza ciò che appare più lineare possa rivelarsi, a volte, ingannevole.

Quando gli errori si sommano

L’eccesso di fiducia abbassa la guardia, il piacere anticipato del guadagno la elimina quasi del tutto. Quando stiamo sognando gli zecchini, di solito non stiamo valutando il rischio. Lo stiamo mettendo da parte. È il meccanismo che molti associano ai prodotti finanziari più speculativi: criptovalute, CFD, opzioni binarie per esempio.

Ma questo può attivarsi anche con strumenti tradizionali, come azioni ed ETF.

Il caso GameStop del 2021 — la corsa al titolo di una catena di videogiochi in declino — è nella memoria collettiva. Il titolo passò da circa 20 dollari a quasi 500 in piena euforia, prima di una rapida discesa di quasi il 90% in pochi giorni. Anche lì l’entusiasmo – diffuso da forum, social e app di trading – e la convinzione di partecipare a un’occasione irripetibile ebbero un peso decisivo.

Succede quando emerge un tema promettente, i prezzi salgono, i media ne parlano, nascono prodotti “tematici” costruiti su quel trend e molti investitori comprano convinti di essere arrivati prima degli altri.

Durante la pandemia il farmaceutico sembrava una scommessa quasi obbligata. Con l’intelligenza artificiale, la crescita è stata spesso raccontata come inevitabile. Con le tensioni geopolitiche, difesa ed energia appaiono come scelte azzeccate.

In molti casi, però, è il risultato di una miscela di attenzione mediatica e fiducia eccessiva nelle proprie capacità di leggere il momento giusto.

Il Campo dei Miracoli digitale

Il Campo dei Miracoli non è sparito. Ha solo cambiato forma.

Alcune piattaforme di trading non sono ambienti neutrali. In determinati casi, sono progettate per aumentare la frequenza d’azione e spingere verso decisioni rapide.

Le notifiche digitali non si limitano a informare. Evocano urgenza, mostrano che cosa stanno facendo gli altri, mettono in primo piano occasioni “da non perdere”, trasformano l’esperienza in una sequenza di stimoli e ricompense.

Il risultato è quasi sempre lo stesso: il tempo per riflettere si riduce, la pressione ad agire aumenta.

Tecnica antica e favole moderne

In fondo, anche nel Campo dei Miracoli di Collodi la leva psicologica era già tutta lì.

Per convincere Pinocchio ad andare subito, il Gatto e la Volpe non gli promettono soltanto ricchezza: gli impongono anche il tempo della decisione.

“Da domani in là non sarà più permesso a nessuno di seminarvi i denari.”

È la forma antica di una tecnica modernissima: creare urgenza in modo artificiale.

Anche un’altra favola offre un’immagine altrettanto efficace: la casa di marzapane di Hansel e Gretel. Anche lì il pericolo non si presenta come minaccia, ma come gratificazione immediata. È dolce, rassicurante, desiderabile. Accorcia la distanza tra impulso e azione. E proprio per questo diventa una trappola.

La logica di certi ambienti digitali non è molto diversa. Ciò che appare più semplice, attraente e innocuo può essere anche ciò che spinge verso decisioni poco meditate.

Il lato oscuro delle interfacce

Nel linguaggio odierno questi meccanismi vengono spesso ricondotti ai dark patterns: schemi di progettazione delle interfacce digitali che orientano il comportamento dell’utente in direzioni non coerenti con il suo interesse.

Nel caso dei servizi finanziari conclusi a distanza, il legislatore europeo ha rafforzato le tutele proprio su questo terreno. Di recente l’Italia ha recepito la disciplina con il D.Lgs. 31 dicembre 2025, n. 209, che ha, tra l’altro, introdotto nel Codice del consumo una protezione supplementare relativa alle interfacce online (data di applicazione 19 giugno 2026).

Il punto è chiaro: le interfacce non devono essere progettate in modo da indurre in errore, manipolare o compromettere la capacità del consumatore di prendere decisioni libere e informate. Non devono attribuire un rilievo indebito ad alcune scelte, riproporre insistentemente richieste già respinte o rendere il recesso più difficile della sottoscrizione.

Quando la favola diventa norma

È difficile non notare quanto questi profili assomiglino ai meccanismi narrativi che Collodi aveva già colto: enfatizzare una scelta, non accettare un rifiuto, rendere più difficile tornare indietro.

La differenza è che oggi quel rischio non appartiene più soltanto alla letteratura morale: è entrato nel diritto positivo.

Ci sono voluti quasi centocinquanta anni per trasformare una favola in una norma di legge.

Il tintinnio degli zecchini e la dolcezza del marzapane, nel frattempo, continuano ad affollare i nostri schermi.